Ogni anno, per legge, i contribuenti devono dichiarare al fisco i redditi prodotti attraverso la dichiarazione dei redditi (Modello 730, Redditi): che siano redditi da lavoro dipendente, autonomo, da partecipazione in società, da affitti ecc. Questa va presentata inoltre per beneficiare di specifiche agevolazioni fiscali quali possono essere le detrazioni per lavori edilizi o le detrazioni per spese sanitarie, universitarie, ecc.

Detto ciò, cosa succede se il contribuente si dimentica più o meno volontariamente di presentare la dichiarazione dei redditi? Si parla in questo casi di omessa dichiarazione dei redditi. Quali sono le sanzioni previste, come rimediare e infine c’è la prescrizione?

Ebbene, le conseguenze per l’omessa dichiarazione ci sono e sono piuttosto pesanti, tuttavia le strade per evitarle sono abbastanza percorribili. Ma andiamo con ordine.

Omessa dichiarazione dei redditi: quando avviene

Si parla di dichiarazione omessa al ricorrere di specifiche condizioni ben delineate dall’art. 2 del DPR 322/1998.

Nello specifico:

- sono considerate valide le dichiarazioni presentate entro novanta giorni dalla scadenza del termine, salva restando l’applicazione delle sanzioni amministrative per il ritardo;

- le dichiarazioni presentate con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono, comunque, titolo per la riscossione delle imposte dovute in base agli imponibili in esse indicati e delle ritenute indicate dai sostituti d’imposta.

Detto ciò, si può parlare sia di 730 omesso che di modello Redditi omesso al passare delle relative scadenze previste dalla normativa. Una volta scaduta la data del 30 settembre per presentare il 730, la dichiarazione dei redditi deve essere fatta tramite il modello Redditi. Senza applicazioni di sanzioni.

Leggi anche: Modello 730: scadenze, istruzioni e novità

Come sanare l’omessa presentazione della dichiarazione dei redditi

Chiariamo subito che la dichiarazione dei redditi omessa non è ravvedibile. Ciò significa che il contribuente, una volta trascorsi i 90 giorni dal termine ordinario per presentare la dichiarazione, non può regolarizzare la propria posizione.

Ad esempio, se il contribuente decide di presentare il modello Redditi anche se potrebbe ricorrere al 730, i 90 giorni decorrono dalla data del 30 novembre. Termine ordinario per presentare il modello Redditi.

Superati i 90 giorni, deve attendere l’eventuale erogazione della sanzione da parte del Fisco.

Ciò che può fare il contribuente è presentare comunque la dichiarazione dei redditi, prenotando una sanzione più bassa rispetto a quella piena.

Quali sono le sanzioni per l’omessa dichiarazione

Le sanzioni applicabili alla violazione di omessa dichiarazione sono indicate all’art.1 del D.Lgs 471/1997.

Nello specifico, è prevista:

- la sanzione amministrativa dal 120% al 240% dell’ammontare delle imposte dovute, con un minimo di euro 250;

- se non sono dovute imposte, si applica la sanzione da euro 250 a euro 1.000.

Le sanzioni in esame possono essere aumentate fino al doppio nei confronti dei soggetti obbligati alla tenuta di scritture contabili.

Attenzione, riprendendo quanto detto a chiusura del precedente paragrafo, se la dichiarazione omessa è presentata entro il termine di presentazione della dichiarazione relativa al periodo d’imposta successivo (rispetto all’omissione), si applica la: sanzione dal 60% al 120% dell’imposta dovuta, con un minimo di 200 euro; se non sono dovute imposte, la sanzione da pagare va da 150 a 500 euro. Difatti le sanzioni piene sono dimezzate.

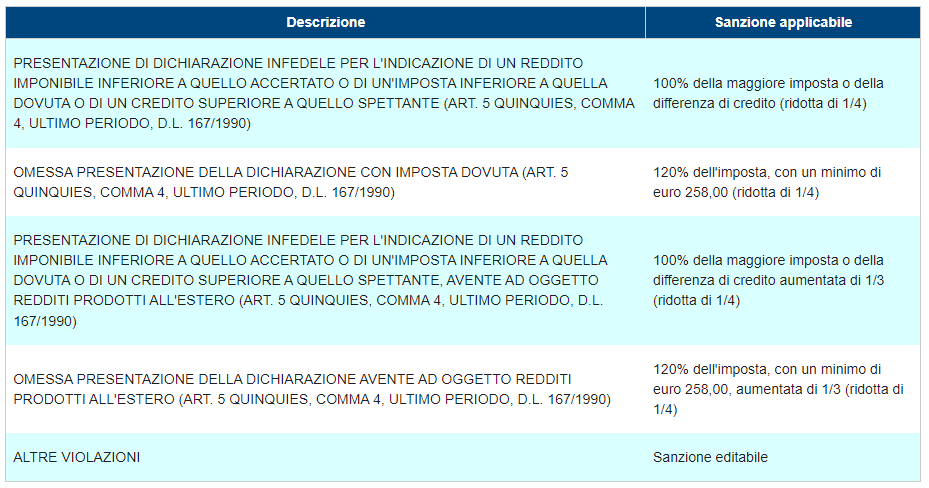

Elenco violazioni e sanzioni applicabili per le violazioni degli obblighi di dichiarazione

Qui di seguito l’elenco delle sanzioni applicabili per gli obblighi di dichiarazione dei redditi a cura dell’Agenzia delle Entrate.

Omessa dichiarazione dei redditi, cosa si rischia

Attenzione, l’omessa presentazione della dichiarazione può avere anche altri risvolti tra cui sanzioni penali.

Si parla infatti a talune condizioni di reato di ommessa dichiarazione dei redditi. Nello specifico, al di là delle violazioni di carattere amministrativo fin qui analizzate, si può configurare anche il reato penale di omessa dichiarazione dei redditi.

A tal proposito, l’art.5 del D.lgs 74/2000 dispone che:

E’ punito con la reclusione da due a cinque anni chiunque al fine di evadere le imposte sui redditi o sul valore aggiunto, non presenta, essendovi obbligato, una delle dichiarazioni relative a dette imposte, quando l’imposta evasa e’ superiore, con riferimento a taluna delle singole imposte ad euro cinquantamila.

Nessuna sanzione penale si applica laddove, il contribuente che non ha inizialmente presentato la dichiarazione dei redditi, paghi le imposte dovute. Ciò a seguito del ravvedimento operoso o della presentazione della dichiarazione omessa entro il termine di presentazione della dichiarazione relativa al periodo d’imposta successivo.

A tal fine, è necessario che il contribuente non abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività di accertamento amministrativo o di procedimenti penali.

I controlli del Fisco sull’omessa dichiarazione, quando arriva la prescrizione

Gli avvisi di accertamento devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione.

Attenzione, se la dichiarazione dei redditi non viene presentata, il Fisco può accertare violazioni sui redditi entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

Dunque, una dichiarazione omessa comporta delle conseguenze negative anche sui termini di accertamento del Fisco.

Giornalista/Consulente fiscale e tributario. Redazione di articoli specialistici per professionisti del settore quali commercialisti, tributaristi, fiscalisti, e consulenti del lavoro in materia fiscale e tributaria.