L’invio dei dati delle spese sanitarie al Sistema Ts avverrà per semestre anche per l’anno 2024. Nell’ambito della riforma fiscale il D. Lgs. numero 1 del 8 gennaio 2024 ha previsto che, a partire dal 2024, è semestrale il termine per l’invio al Sistema TS dei dati relativi alle spese sanitarie.

Gli operatori sanitari sono tenuti ad inviare al Sistema tessera sanitaria i dati di spesa sostenuta dai propri pazienti nel corso dell’anno. A loro volta, tali dati sono messi a disposizione dell’Agenzia delle entrate che li inserisce nella dichiarazione precompilata: 730 e modello Redditi; salvo espressa opposizione da parte del contribuente.

Pubblicato in Gazzetta Ufficiale del 19 febbraio 2024 il decreto del MEF (DECRETO 8 febbraio 2024 ) con i termini di trasmissione con cadenza semestrale dei dati delle spese sanitarie al Sistema tessera sanitaria.

In conseguenza del decreto di cui sopra viene riscritto il calendario per l’invio dei dati al Sistema Tessera Sanitaria nei termini di legge. Ecco quindi le nuove scadenze d’invio dei dati, ma prima vediamo in breve cos’è e come funziona il sistema ts.

Sistema Ts: cosa significa?

Il termine “sistema TS” si riferisce al sistema utilizzato per gestire le informazioni relative alla tessera sanitaria, un documento personale che fornisce accesso ai servizi sanitari.

Questo sistema, abbreviazione di “sistema Tessera Sanitaria”, include la raccolta, l’archiviazione e la gestione dei dati sanitari dei cittadini, come informazioni personali, storico delle prestazioni sanitarie, e altro ancora.

Attraverso la tessera sanitaria e il sistema TS associato, i fornitori di servizi sanitari possono accedere rapidamente alle informazioni necessarie per fornire cure appropriate ai pazienti

Sistema Ts: come funziona

Come detto il Sistema TS è l’abbreviazione di Sistema tessera sanitaria, cioè la piattaforma gestita da Ministero delle finanze e AGID che serve a raccogliere i dati delle spese sanitarie in Italia. E’ pertanto un sistema complesso di gestione informatizzata dei dati e delle spese sanitarie a carico del Servizio sanitario nazionale.

La raccolta dei dati avviene attraverso il tesserino sanitario (o tramite il codice fiscale). La Tessera Sanitaria è infatti il documento personale che ha sostituito il tesserino plastificato del codice fiscale e viene rilasciata a tutti i cittadini aventi diritto alle prestazioni fornite dal Servizio Sanitario Nazionale (SSN).

La Tessera Sanitaria è infatti necessaria quando il cittadino:

- si reca dal medico, dal pediatra, dal veterinario o altro specialista,

- ritira un medicinale in farmacia,

- prenota un esame in un laboratorio di analisi,

- si sottopone ad una visita specialistica in ospedale o presso una ASL

- e, comunque, ogniqualvolta debba certificare il proprio codice fiscale.

Per approfondimenti consultare il sito ufficiale del Sistema Ts da qui.

Sistema Tessera Sanitaria: come fare l’invio dei dati

L’obbligo di invio dei dati di spesa sanitaria al Sistema Tessera Sanitaria ai fini dell’elaborazione della dichiarazione precompilata da parte dell’Agenzia delle entrate è previsto all’art. 3, comma 3 del D. Lgs 175/2014.

Nello specifico, gli operatori sanitari, rispetto alle prestazioni erogate nei confronti dei propri pazienti nel corso dell’anno, devono comunicare le spese da questi sostenute. Tali spese poi vengono inserite dall’Agenzia delle entrate in dichiarazione precompilata dei pazienti quali oneri detraibili dal reddito. Quando parliamo di precompilata facciamo riferimento sia al 730 che al modello Redditi.

Le spese oggetto di comunicazione al Sistema T.S. riguardano: ticket per acquisto di farmaci e per prestazioni fruite nell’ambito del Ssn, spese relative all’acquisto di farmaci, anche omeopatici, spese relative all’acquisto o affitto di dispositivi medici con marcatura Ce, servizi sanitari erogati dalle farmacie e parafarmacie, farmaci per uso veterinario, prestazioni sanitarie, ecc.

Chi sono i soggetti obbligati all’invio dei dati al Sistema Tessera Sanitaria

Tra i soggetti tenuto all’invio dei dati, ad esempio rientrano:

- le strutture sanitarie (accreditate al Ssn, autorizzate non accreditate e quelle appartenenti alla Sanità militare);

- farmacie e parafarmacie;

- medici chirurghi e odontoiatri;

- professionisti sanitari (psicologi, veterinari, infermieri, tecnici radiologi, ostetrici e gli ottici, e dal 2019 gli iscritti ai nuovi albi professionali in base decreto del ministero della Salute del 13 marzo 2018 e gli iscritti all’albo dei biologi);

Quali sono le date di scadenza di invio dei dati per il 2024

Come accennato in premessa, il decreto del MEF pubblicato in Gazzetta Ufficiale del 19 febbraio prevede, per le spese sanitarie sostenute a partire dal 1° gennaio 2024, la trasmissione dei relativi dati è effettuata con cadenza semestrale, secondo le seguenti scadenze:

- entro il 30 settembre di ciascun anno, per le spese sanitarie sostenute nel primo semestre del medesimo anno;

- entro il 31 gennaio di ciascun anno, a partire dal 2025, per le spese sanitarie sostenute nel secondo semestre dell’anno precedente.

La trasmissione delle spese veterinarie è effettuata entro il 16 marzo dell’anno successivo a quello in cui le medesime spese veterinarie sono state sostenute.

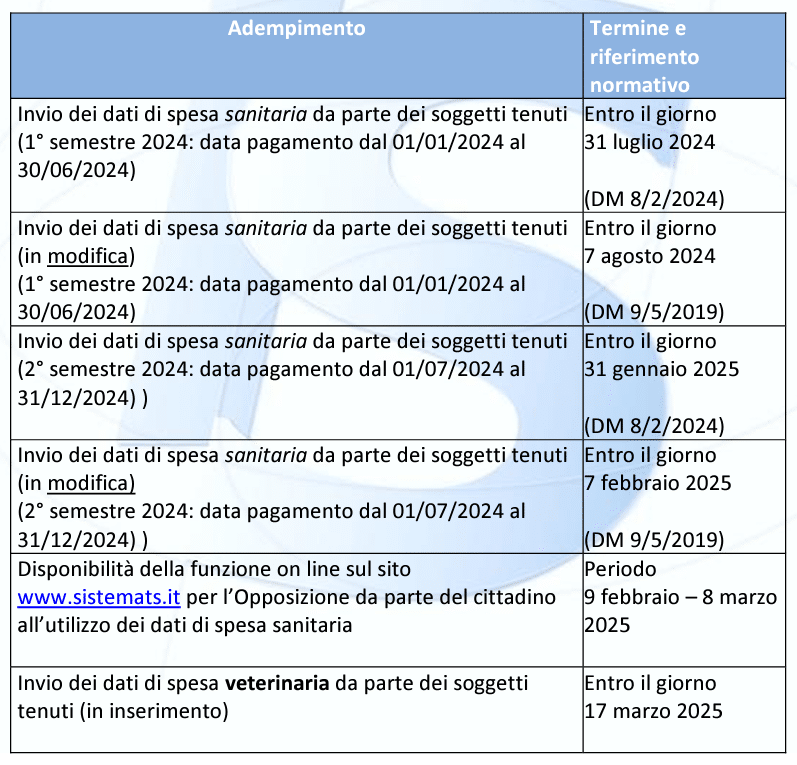

Calendario sistema ts 2024

Riepilogando ecco il calendario aggiornato in riferimento al trattamento dei dati spesa dell’anno 2024

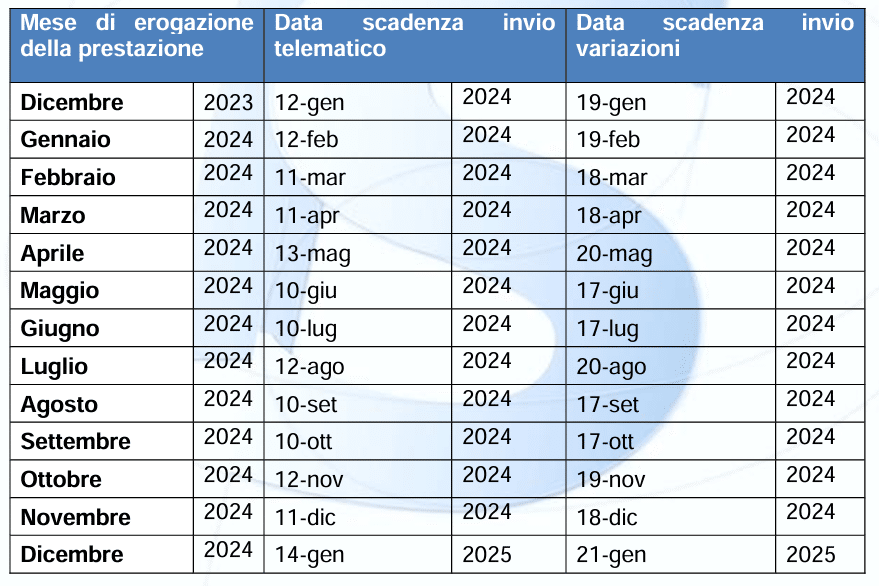

Calendario trasmissione telematica dei dati delle ricette

Sempre sul portale Sistema Tessera Sanitaria è disponibile la nota esplicativa contenente il calendario per la trasmissione telematica dei dati delle ricette per l’anno 2024.

Laureato in Giurisprudenza presso l’Università degli Studi di Genova e con un background nel settore legale di vari enti e realtà locali. Ha altresì conseguito la qualifica di conciliatore civile. Da diversi anni ha scelto di svolgere a tempo pieno il lavoro di redattore web, coniugando la sua passione per la scrittura e la tecnologia con quella per l’informazione, specialmente in campo giuridico. Si pone l’obiettivo di spiegare concetti e rendere comprensibili argomenti delle leggi, che è utile conoscere nella vita di tutti i giorni.