Diritto camerale 2022, i titolari di partita iva iscritti alla CCIAA (autonomi, imprese, società ecc.) camera di commercio territoriale, sono tenuti al pagamento entro il 30 giugno di ogni anno del diritto annuale o diritto camerale con codice tributo 3850.

Il termine per il pagamento del diritto è il 30 giugno 2022, con la possibilità di versare entro il 30 luglio 2022 con la maggiorazione dello 0,40% (o con ravvedimento operoso per i pagamenti successivi alla scadenza). Sono tenute al versamento del diritto annuale tutte le imprese che al 1° gennaio di ogni anno sono iscritte o annotate nel Registro delle Imprese e i soggetti iscritti nel Repertorio delle notizie Economiche e Amministrative (REA).

Ecco i dettagli.

Diritto camerale 2022: chi sono i soggetti obbligati

I soggetti tenuti al versamento del diritto annuale camerale sono individuati all’art.18, comma 4, della Legge n°580/1993.

Nello specifico, sono tenute al versamento del diritto annuale tutte le imprese che:

- al 1° gennaio di ogni anno

- sono iscritte o annotate nel Registro delle Imprese e i soggetti iscritti nel Repertorio delle notizie Economiche e Amministrative (REA).

Gli importi da versare dipendono dalla forma giuridica del soggetto obbligato e dalle unità operative che compongono la struttura d’impresa.

Nello specifico, sono tenuti al pagamento del diritto annuale: le imprese individuali; le società semplici; le società commerciali; le cooperative e le società di mutuo soccorso; i consorzi e le società consortili; gli enti pubblici economici; le aziende speciali ed i consorzi tra enti territoriali; i GEIE (Gruppi economici di interesse europeo);

le società tra avvocati D.Lgs. 96/2001.

Soggetti iscritti o annotati nel Registro Imprese al 1º gennaio di ogni anno, ovvero iscritte o annotate nel corso dell’anno anche solo per una frazione di esso.

Le imprese devono inoltre pagare un diritto annuale per ognuna delle unità locali o sedi secondarie iscritte nel Registro Imprese.

Codice Tributo 3850: importi aggiornati del diritto annuale 2022

Con la nota del 22 dicembre 2021, il Ministero dello Sviluppo Economico ha reso noti gli importi ossia il diritto camerale da versare per l’anno 2022.

Gli importi del diritto annuale 2022 da versare con codice tributo 3850 sono stati stabiliti tenendo conto della riduzione del 50% prevista dall’art. 28, c.1 del decreto legge 90/2014, convertito dalla legge 114/2014.

Ad ogni modo, gli importi sono così individuati:

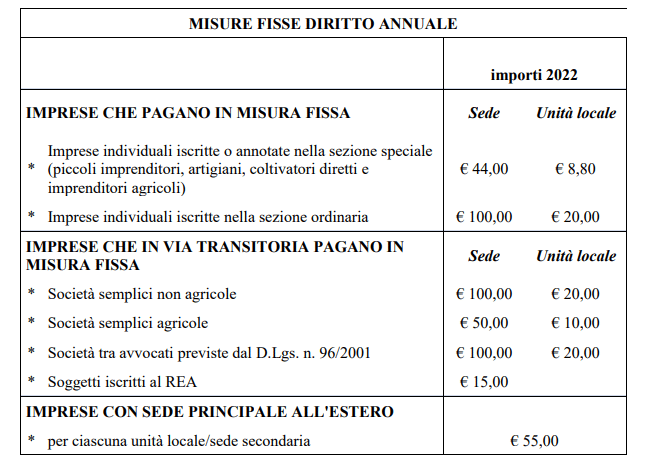

- le imprese individuali iscritte o annotate nella sezione speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli) pagano € 44,00 più € 8,80 per ogni unità locale aggiuntiva;

- le Imprese individuali iscritte nella sezione ordinaria versano a titolo di diritto camerale € 100,00 più € 20,00 per ogni unità locale aggiuntiva.

Attenzione: le imprese che esercitano attività economica anche attraverso unità locali devono versare, per ciascuna di esse, alla Camera di Commercio nel cui territorio ha sede l’unità locale, un diritto pari al 20% di quello dovuto per la sede principale fino ad un massimo di 120 euro per ogni unità locale.

Le imprese che in via transitoria pagano in misura fissa devono versare:

- Società semplici non agricole € 100,00 (+ € 20,00 per ogni unita locale);

- Società semplici agricole € 50,00 (+ € 10,00);

- le Società tra avvocati previste dal D.Lgs. n. 96/2001 € 100,00 (+ € 20,00);

- Soggetti iscritti al REA € 15,00.

Le imprese con sede principale all’estero versano per ciascuna unità locale/sede secondaria € 55,00.

Diritto annuale in scadenza il 30 giugno 2022: quando e come si paga

Il termine per il pagamento del diritto annuale CCIAA è il 30 giugno 2022 con la possibilità di versare entro il 30 luglio 2022 con la maggiorazione dello 0,40%. Dunque la scadenza coincide con quella prevista per le imposte sui redditi Irpef e Ires. La maggiorazione va sommata al diritto camerale.

Il versamento del diritto annuale va eseguito in unica soluzione scegliendo, in alternativa, di pagare:

- online tramite la piattaforma pagoPA;

- con il modello F24 insieme all’ imposte sui redditi (nello stesso F24) utilizzando il codice tributo 3850 (sezione IMU e altri tributi locali).

Se non ci sono compensazioni in F24, il versamento può essere effettuato anche tramite l’home banking della propria banca.

Le misure sopra riportate sono riferite all’importo esatto; ai fini del versamento occorre, quando necessario, provvedere all’arrotondamento all’unità di euro.

Diritto camerale in percentuale in base al fatturato per le società

Alcuni soggetti sono tenuti a versare il diritto annuale Camera di Commercio in base al fatturato dell’anno precedente. Anche in tale caso si applica la riduzione del 50% sugli importi che a breve riporteremo.

| Fatturato | Importo del diritto annuale |

| fino a 100.ooo euro | 200 euro in misura fissa |

| oltre 100.000 e fino a 250.000 euro | 0,015% del fatturato |

| oltre 250.000 e fino a 500.00 euro | 0,013% del fatturato |

| oltre 500.000 e fino a 1.000.000 | 0,10% del fatturato |

| oltre 1.000.000,00 e fino a 10.000.000 | 0,009% del fatturato |

| oltre 10.000.000,00 e fino a 35.000.000 | 0,005% del fatturato |

| oltre 35.000.000,00 e fino a 50.000.000 | 0,003% del fatturato |

| oltre 50.000.000 | 0,001% (fino ad un massimo di € 40.000,00) |

Chi paga il diritto camerale a percentuale?

Nello specifico calcolano il diritto annuale CCIAA in base al fatturato:

- le Società tra professionisti previste dalla L. 183/2011;

- Società in nome collettivo;

- Società in accomandita semplice;

- le Società di capitali;

- Società cooperative;

- le Società di mutuo soccorso;

- Consorzi con attività esterna;

- gli Enti economici pubblici e privati;

- le Aziende speciali e consorzi previsti dalla legge 267/2000;

- G.E.I.E. – Gruppo Europeo di Interesse economico.

Riduzione del 50% del diritto camerale annuale anche per le società

In base a quanto riportato nella nota MI.SE. del 22 dicembre, anche per i suddetti importi definiti in base al fatturato si applica la riduzione del 50%.

Così, per le imprese con fatturato fino a 100.000,00 euro, l’importo del diritto annuale da versare è pari ad € 100,00.

L’importo massimo da versare per le società con un fatturato oltre 50.000.000 è pari a 40.000 euro (50% di 40.000 euro).

Per ciascuna unità locale/sede secondaria/ufficio di rappresentanza già iscritta al 1° gennaio dell’anno di versamento, occorre sommare, all’importo determinato per la sede, un diritto pari al 20% di quanto dovuto per la stessa, fino ad un massimo di € 100 (importo già aggiornato con la riduzione annuale prevista, pari al 50%, sul quale applicare l’aumento, se previsto, per la quota destinata al finanziamento di progetti strategici).

Anche per il 2022, l’importo del diritto annuale può essere maggiorato dalle camere di commercio del 20%, destinato al finanziamento di progetti strategici, ai sensi del Decreto del Ministero dello Sviluppo Economico firmato in data 12/03/2020, con il quale è stata autorizzata detta maggiorazione per il triennio 2020-2022.

Ravvedimento operoso Diritto Camerale annuale, codice tributo 3851

Eventuali versamenti carenti, omessi o tardivi possono essere sanati in ravvedimento operoso entro un anno dalla scadenza. In tale caso in F24 devono essere indicati il codice tributo 3851 e 3852 (codici non compensabili) rispettivamente per interessi e sanzioni.

Attenzione però, il mancato pagamento del diritto camerale blocca l’emissione dei certificati camerali.

Il contribuente può avvalersi del ravvedimento purché la violazione non sia stata già constatata e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività di accertamento delle quali l’autore o i soggetti obbligati in solido abbiano avuto conoscenza.

Pagamento in ritardo diritto annuale Camera di Commercio Codice tributo 3850: come fare

Pertanto per la regolarizzazione degli omessi o ritardati versamenti, sono stati istituiti i seguenti codici tributo da riportare sul modello di versamento F24:

- Codice tributo 3851 – interessi per omesso o tardivo versamento del diritto annuale;

- Codice 3852 – sanzioni per omesso o tardivo versamento del diritto annuale.

Ai fini della regolarizzazione dei diritti, sul modello F24 devono essere indicati, pertanto, i seguenti dati:

- codice tributo 3850: diritto annuale;

- interessi (cod tributo 3851);

- sanzioni (codice 3852);

- anno di riferimento cui si riferisce il versamento;

- codice della CCIAA cui è destinato il versamento;

- gli altri dati generali necessari per completare il modello di versamento F24.

Articoli a cura della Redazione di Lavoro e Diritti.