Conviene inviare il 730 precompilato direttamente o è meglio rivolgersi al CaF o ancora al proprio consulente di fiducia? Non si tratta solo di un discorso di eventuali difficoltà operative cui può andare incontro il contribuente nella predisposizione ovvero nel controllo della propria dichiarazione, ma a secondo del canale prescelto per l’invio del dichiarativo, ci possono essere conseguenze differenti rispetto ai controlli attuabili dal Fisco sulla dichiarazione dei redditi.

Da qui, è utile analizzare nel dettaglio le differenze in termini di controlli che possono esserci a seconda se la dichiarazione oggetto di modifiche rispetto ai dai precaricati dal Fisco: è presentata direttamente dal contribuente, è presentata tramite il proprio commercialista o consulente del lavoro.

Partiamo dall’assunto in base al quale, grazie al DL 73 del 2022, cosiddetto decreto semplificazioni, in alcuni casi, non sarà più necessario conservare scontrini e fatture delle spese mediche.

Modello 730 precompilato 2023, modifiche e invio dall’11 maggio

A partire dall’11 maggio è possibile provvedere a inviare il 730 precompilato con o senza modifiche.

Una dichiarazione modificata rispetto a una accettata senza modifiche, potrebbe esporre il contribuente a controlli documentali da parte del Fisco.

I controlli documentali servono a verificare la corrispondenza tra quanto indicato in dichiarazione, con le pezze giustificative (CU, fatture, scontrini) in possesso del contribuente.

Diciamo subito che non tutte le modifiche sono uguali; infatti la dichiarazione si considera modificata solo se il contribuente o chi per lui apporta alla dichiarazione precompilata delle modifiche che sono definite rilevanti.

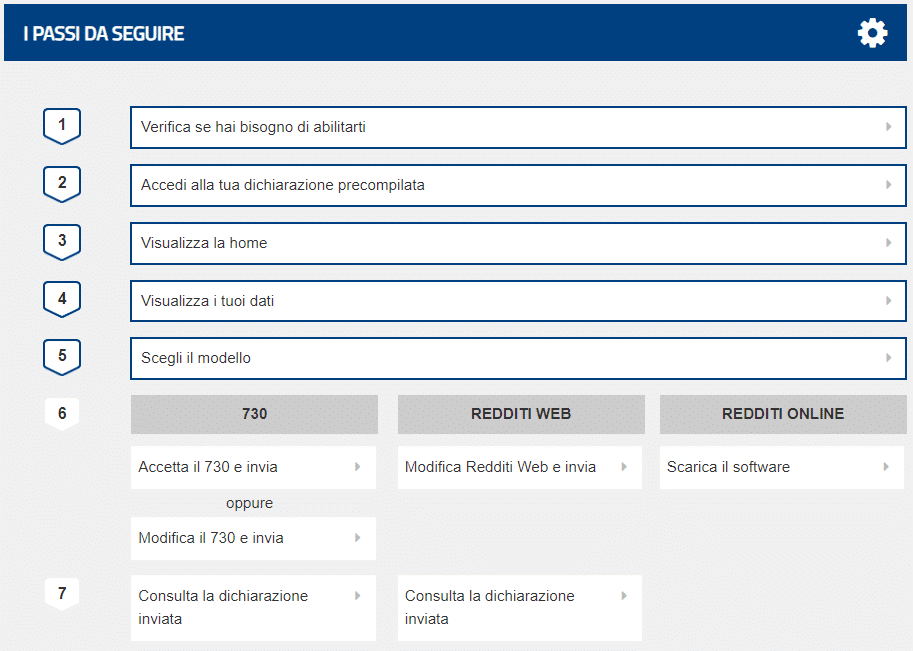

Dichiarazione precompilata, quali sono i passi da seguire

Ma prima di vedere come modificare il 730 precompilato e quali sono i successivi eventuali controlli da parte del Fisco, vediamo quali passi seguire dall’11 maggio 2023.

Leggi anche: come accedere al 730 precompilato

Come modificare il 730 precompilato

Come detto una accedendo alla propria precompilata il contribuente può:

- visualizzare e stampare la dichiarazione dei redditi online;

- inviarla all’Agenzia delle Entrate confermando o modificando i dati presenti;

- versare le somme dovute e/o indicare il proprio IBAN per eventuali rimborsi fiscali.

Il contribuente ha quindi la possibilità di verificare la completezza e l’esattezza dei dati presenti e se ritiene che ne manchino alcuni o siano inesatti potrà decidere di modificarli tramite compilazione assistita.

Per passare alla compilazione assistita si deve selezionare il pulsante “Cambia modalità di compilazione” presente a inizio pagina. Una volta confermate le modifiche, sarà l’applicazione web a ricalcolare il 730.

Quali sono le modifiche considerate rilevanti?

Si considerano rilevanti le modifiche apportate a redditi, oneri o ad altre informazioni presenti in essa, oppure se sono inserite nuove voci non presenti nel modello precompilato.

Ipotizziamo che il contribuente decida di detrarre la spesa per l’affitto della casa destinata ad abitazione principale; si tratta di un’informazione, la spesa, che potrebbe essere inserita solo nel foglio di riepilogo del 730 in base alle informazioni disponibili in anagrafe tributaria; da qui, il contribuente, verifica di avere diritto alla detrazione e la inserisce nel 730; trattandosi di una detrazione, impatta sull’imposta a debito o a credito risultante dal dichiarativo.

Di conseguenza si tratta di una modifica rilevante che potrebbe far scattare i controlli del Fisco.

Al contrario, non si parla di modifiche rilevanti, quando:

- si indicano o modificano i dati anagrafici del contribuente, senza però modificare il comune del domicilio fiscale, che potrebbe incidere sulla determinazione delle addizionali regionale e comunale all’Irpef

- si indicano o modificano i dati identificativi del sostituto che effettua il conguaglio

- si indica o modifica il codice fiscale del coniuge non fiscalmente a carico

- si compila il quadro per la scelta dell’utilizzo in compensazione, totale o parziale, dell’eventuale credito che risulta dal modello (quadro I);

- ecc.

Si veda a tal proposito la guida ufficiale sulla dichiarazione precompilata 2023.

Cosa cambia se il 730 viene presentato autonomamente o tramite CAF

Abbiamo detto sopra che una dichiarazione modificata rispetto a una accettata senza modifiche potrebbe esporre il contribuente a controlli documentali da parte del Fisco.

I controlli sulla dichiarazione modificata però variamo anche a seconda del canale di invio del 730 (art.5 del D.Lgs 175/2014).

Sono cioè differenti a seconda che il 730 precompilato sia inviato:

- personalmente dal contribuente

- oppure tramite CAF o professionista abilitato.

730 precompilato presentato direttamente dal contribuente

Vediamo quali sono i controlli che potrebbero scattare in caso di dichiarazione presentata direttamente dal contribuente o tramite il proprio sostituto d’imposta.

In caso di presentazione del modello 730 precompilato senza modifiche, il contribuente non deve esibire la documentazione relativa agli oneri indicati nella dichiarazione precompilata forniti dai soggetti terzi all’Agenzia delle entrate.

Attenzione, nelle istruzioni di compilazione del 730, è specificato che:

in caso di presentazione del modello 730 con modifiche che incidono sulla determinazione del reddito o dell’imposta, il contribuente deve esibire al Caf o al professionista abilitato la documentazione necessaria per verificare la conformità dei dati riportati nella dichiarazione, con la sola eccezione della documentazione comprovante le spese sanitarie che non risultano modificate rispetto alla dichiarazione precompilata.

Il contribuente conserva la documentazione in originale mentre il Caf o il professionista ne conserva copia che può essere trasmessa, su richiesta, all’Agenzia delle entrate

Quali controlli possono avvenire dal Fisco?

Rimanendo sui controlli, in caso di modiche rilevanti, i controlli formali non riguardano i dati relativi agli oneri, forniti da soggetti terzi, indicati nella dichiarazione precompilata, che non risultano modificati. Con riferimento agli oneri forniti dai soggetti terzi che risultano modificati rispetto alla dichiarazione precompilata, l’Agenzia delle entrate effettua il controllo formale relativamente ai documenti che hanno determinato la modifica.

L’Agenzia delle entrate potrà comunque richiedere al contribuente la documentazione necessaria per verificare la sussistenza dei requisiti soggettivi per fruire delle agevolazioni indicate in dichiarazione.

730 precompilato presentato tramite Caf o professionista abilitato

Se la dichiarazione è presentata tramite Caf o Consulente di fiducia, i controlli cambiano; in realtà il DL 73/2022, con l’art.6 ha assottigliato le differenza sui controlli tra dichiarazione presentata direttamente dal contribuente e dichiarazione presentata tramite Caf (o consulente).

A tal proposito, se la dichiarazione è presentata senza modifiche non si effettua il controllo formale sui dati relativi agli oneri indicati nella dichiarazione precompilata forniti dai soggetti terzi (spese mediche, funebri, di istruzione, ecc). Su tali dati resta fermo, in capo al contribuente, il controllo della sussistenza delle condizioni soggettive che danno diritto alle detrazioni, alle deduzioni e alle agevolazioni. E’ confermata la possibilità di controllo formale sugli altri dati inseriti in dichiarazione.

Da qui, il controllo formale in capo al Caf o al commercialista, scatta solo in caso di presentazione della dichiarazione precompilata con modifiche. Il controllo documentale è effettuato nei confronti del CAF o del professionista, anche con riferimento ai dati relativi agli oneri, forniti da soggetti terzi.

A ogni modo, laddove la dichiarazione precompilata risulta modificata, il controllo formale non è effettuato sulle spese sanitarie non modificate rispetto a quanto riportato nella dichiarazione precompilata. Per tali spese non si dovranno conservare neanche gli scontrini o meglio i documenti commerciali e le fatture.

Ai fini del controllo, il CAF o il professionista, verifica la corrispondenza delle spese sanitarie trasmesse al Sistema Tessera Sanitaria, mediante la presa visione della documentazione esibita dal contribuente con gli importi aggregati in base alle tipologie di spesa e utilizzati per la predisposizione della dichiarazione precompilata.

In caso di difformità, l’Agenzia delle entrate effettua il controllo formale relativamente ai soli documenti di spesa che non risultano indicati nella dichiarazione precompilata.

Giornalista/Consulente fiscale e tributario. Redazione di articoli specialistici per professionisti del settore quali commercialisti, tributaristi, fiscalisti, e consulenti del lavoro in materia fiscale e tributaria.