Dal 30 aprile i contribuenti hanno la possibilità di accedere al modello 730 / 2024 precompilato per i redditi 2023. La dichiarazione precompilata quest’anno sarà accompagnata dalla procedura semplificata che permetterà di concludere il 730 attraverso una serie di risposte sulla propria situazione.

La scadenza di invio del 730 on line è invece fissata al 30 settembre. Dal 20 maggio sarà possibile modificare e inviare la precompilata entro e dopo si potrà fare l’invio del modello.

Aggiornamento: FiscoOggi, la rivista online dell’Agenzia delle Entrate conferma in una news del 29 aprile che la dichiarazione precompilata sarà accessibile in sola consultazione dal 30 aprile e a partire da lunedì 20 maggio il contribuente potrà accettare, modificare e/o integrare i dati precompilati dal Fisco e quindi potrà procedere con l’invio telematico della dichiarazione all’Agenzia. Date, novità e regole sono contenute nel provvedimento del direttore dell’AdE del 29 aprile 2024.

Ma come si accede al 730 precompilato Agenzia delle Entrate? Le modalità sono diverse e ognuna con le proprie istruzioni, con la breve guida che segue cercheremo di fare chiarezza e dare tutte le informazioni a riguardo.

730 precompilato Agenzia delle Entrate: online dal 30 aprile 2024

Dal 30 aprile sarà possibile accedere al 730 on line da parte dei diretti interessati. Si attende però, entro questa data il provvedimento attuativo con le regole per la nuova dichiarazione semplificata per pensionati e dipendenti.

Dal 30 aprile sarà possibile accedere al 730 on line da parte dei diretti interessati. Si attende però, entro questa data il provvedimento attuativo con le regole per la nuova dichiarazione semplificata per pensionati e dipendenti.

Anche quest’anno l’Agenzia delle Entrate metterà a disposizione online in una sezione ad hoc del proprio sito il modello 730 precompilato, ovvero la dichiarazione dei redditi compilata in alcune sue parti direttamente dal Fisco.

L’AdE non ha ancora rilasciato la guida aggiornata alla Dichiarazione Precompilata 2024, quindi per correttezza alleghiamo a fondo pagina l’ultima guida pubblicata.

Dalla dichiarazione precompilata alla dichiarazione semplificata: ecco cosa cambia

Per interagire con la dichiarazione precompilata, il contribuente deve accedere alla propria area riservata del sito dell’Agenzia delle entrate. In tal modo, prende visione della dichiarazione e del foglio informativo nel quale sono indicati i dati in possesso del Fisco, utilizzati o non utilizzati ai fini dichiarativi.

Il contribuente deve essere in possesso di determinate conoscenze informatiche, nonché se volesse intervenire sui quadri del dichiarativo, anche di competenze tributarie. La procedura per intervenire sui singoli quadri della precompilata non è delle più agevoli. Anche se per le spese del “quadro E” è prevista una sorta di compilazione assistita.

Detto ciò, nell’ottica di una compilazione semplificata, si inserisce l’intervento della riforma fiscale in materia di dichiarazione precompilata.

In via sperimentale, l’Agenzia delle entrate rende disponibili al contribuente, in modo analitico nelle cosiddetta dichiarazione semplificata, le informazioni in proprio possesso (redditi, spese, ecc.), che possono essere confermate o modificate. Si tratterà di una sorta di questionario a cui rispondere.

Tali informazioni saranno disponibili, già dal 2024, in un’apposita area riservata del sito internet della predetta Agenzia, mediante un percorso semplificato e guidato.

Modifica e invio 730 precompilato on line dal 20 maggio 2024

Restando al vecchio calendario, ancora da confermare come detto, la dichiarazione precompilata potrà essere modificata dal 20 maggio 2024.

I dati precompilati dal Fisco sono normalmente: Certificazione Unica, compensi di lavoro autonomo occasionale, dati relativi alle locazioni brevi, interessi passivi sui mutui, spese sanitarie, spese veterinarie, spese universitarie, spese per la frequenza degli asili nido, bonifici riguardanti le spese per interventi di recupero del patrimonio edilizio e altri dati presenti nell’Anagrafe tributaria.

Leggi anche: Quali spese sono presenti in dichiarazione dei redditi?

Lavoratori dipendenti e pensionati possono accettare il modello così come proposto oppure possono modificarlo o integrarlo e poi inviarlo all’Agenzia direttamente on line dal 20 maggio 2024 (data confermata). La scadenza di invio del modello 730 precompilato on line è il 30 settembre.

Però è bene sapere che prima si invia la dichiarazione dei redditi e prima arriveranno gli eventuali rimborsi IRPEF del conguaglio fiscale.

Leggi anche: Conguaglio IRPEF del modello 730 in busta paga: cosa c’è da sapere

Come accedere al 730 precompilato 2024

Ma come si accede al 730 on line? Partiamo col dire che i contribuenti che accedono al 730 precompilato non sono poi obbligati ad utilizzarlo o inviarlo, ma possono continuare ad avvalersi del modello 730 ordinario. Quindi si può anche accedere per fare verifiche o per pura curiosità.

Chi invece vuole usare la dichiarazione dei redditi precompilata la prima cosa che deve fare è accedervi, poi potrà modificarla, integrarla oppure accettarla e inviarla così come la trova, ma solo in data successiva e comunque entro il 2 ottobre.

Vediamo ora materialmente come accedere al modello 730 precompilato:

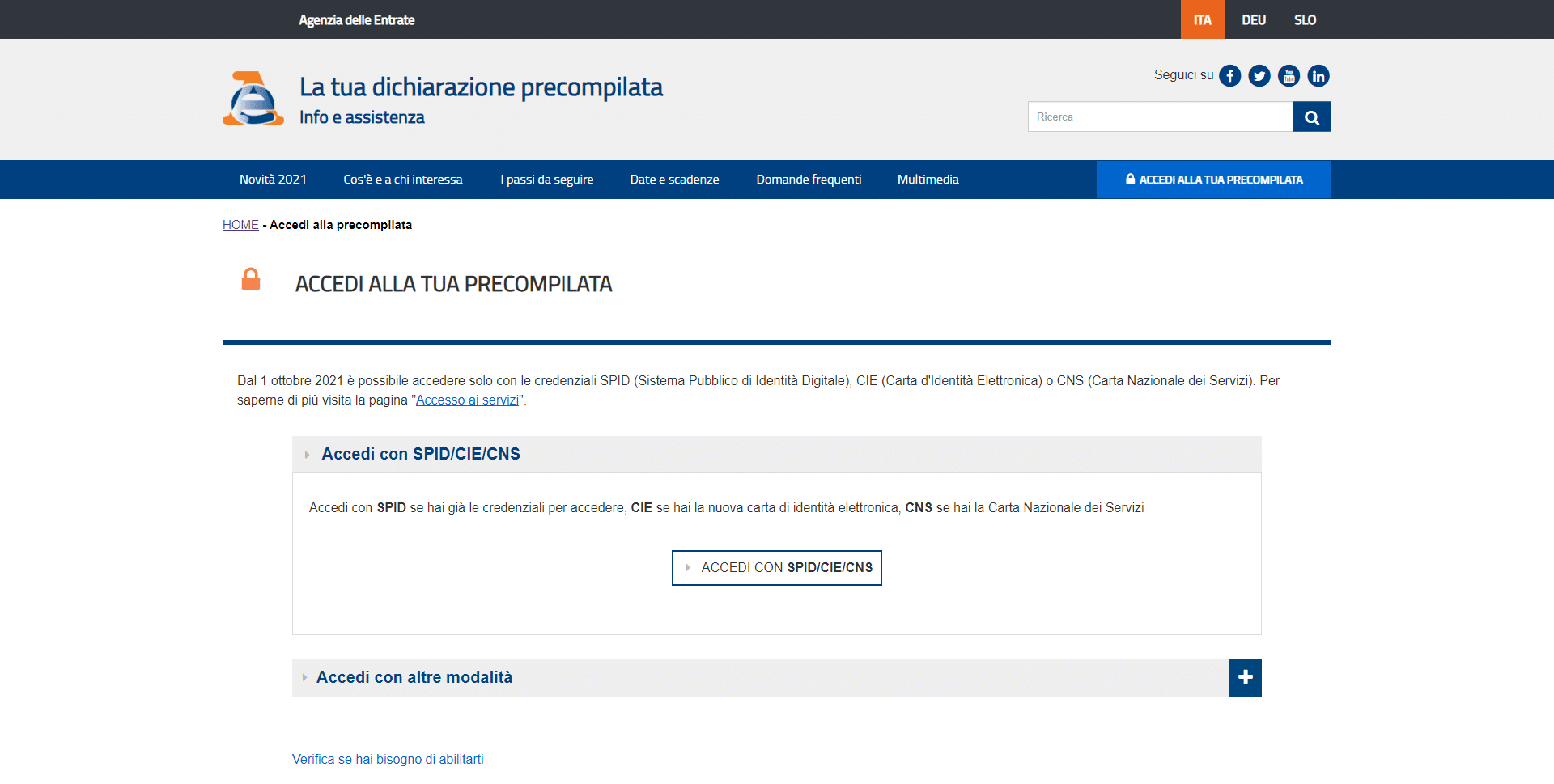

- per prima cosa bisogna recarsi all’indirizzo https://infoprecompilata.agenziaentrate.gov.it

- poi selezionare una delle modalità (dirette)

- SPID

- CIE

- CNS

- Credenziali Agenzia delle Entrate

- oppure altre modalità (indirette)

- Fisconline se hai pin e password rilasciati dall’Agenzia delle Entrate

- Tutore o Genitore se presenti la dichiarazione di un minore o un tutelato

- Erede se presenti la dichiarazione di una persona deceduta

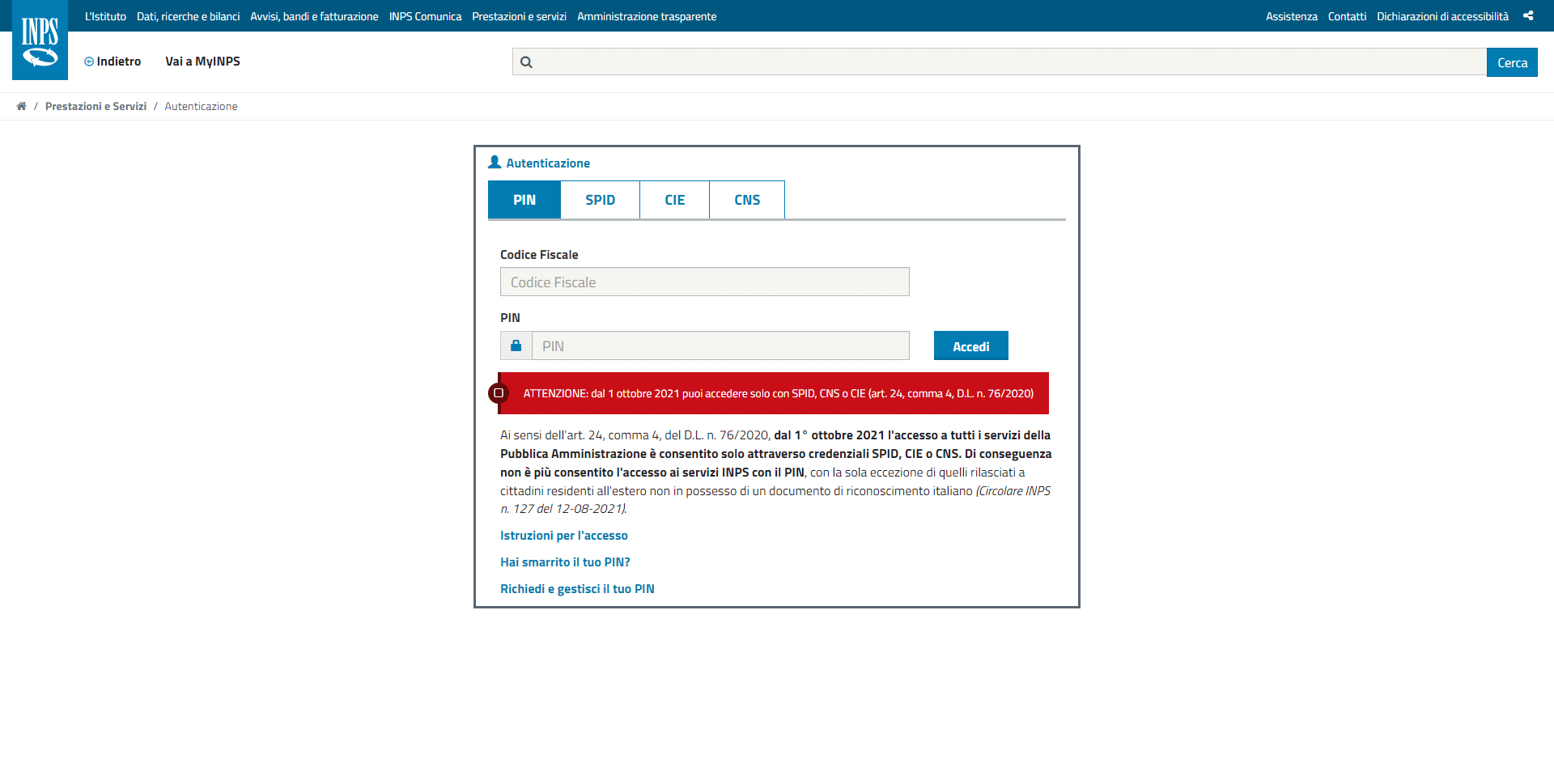

- INPS se hai il pin “dispositivo” dell’Inps*

* Ricordiamo che accedere al 730 online con il PIN INPS non è più consentito se non per una eccezione. Infatti dal 1° ottobre 2021 l’accesso a tutti i servizi della Pubblica Amministrazione è consentito solo attraverso credenziali SPID, CIE o CNS.

Di conseguenza non è più consentito l’accesso ai servizi INPS con il PIN, con la sola eccezione di quelli rilasciati a cittadini residenti all’estero non in possesso di un documento di riconoscimento italiano (Circolare INPS n. 127 del 12-08-2021).

Accesso 730 precompilato con SPID

La prima modalità di accesso al 730 precompilato è tramite le credenziali Spid, il nuovo “Sistema Pubblico dell’Identità Digitale” per accedere ai servizi della Pubblica Amministrazione. Dal sito apposito (www.spid.gov.it/richiedi-spid) per ottenere Spid basta essere in possesso di un indirizzo e-mail, numero di telefono del cellulare, documento di identità in corso di validità e la tessera sanitaria con il codice fiscale e seguire una serie di passaggi.

Altra modalità di accesso è tramite le credenziali rilasciate dall’Agenzia delle Entrate a Fisconline. In tal caso per registrarsi a Fisconline, il contribuente può scegliere la registrazione:

- online dal sito dell’Agenzia delle Entrate

- tramite app (basta scaricare l’applicazione mobile “AgenziaEntrate” e accedere a una serie di servizi per smartphone o tablet)

- in ufficio (occorre recarsi presso un qualsiasi ufficio territoriali e compilare l’apposito modulo)

- tramite la Carta Nazionale dei Servizi (CNS).

Infine si può accedere con CNS (carta Nazionale dei Serivizi) oppure CiE Carta d’identità Elettronica.

730 precompilato Inps

Il 730 precompilato INPS ovvero la modalità di accesso al modello 730 precompilato tramite il codice PIN INPS non è più disponibile dal 1° ottobre 2021. Questo perchè da quella data è possibile accedere all’area riservata INPS online solo con SPID, CiE 3.0 oppure CNS. INPS 730 precompilato o meglio l’accesso con PIN dispositivo a INPS e di conseguenza anche al 730 on line è rimasto funzionante solo per i cittadini residenti all’estero non in possesso di un documento di riconoscimento italiano (Circolare INPS n. 127 del 12-08-2021).

Quindi solo per i cittadini residenti all’estero non in possesso di un documento di riconoscimento italiano in possesso di credenziali INPS e che ha bisogno di accedere al 730 on line precompilato ricordiamo che l’istituto di previdenza rilascia due tipologie di codice Pin:

- uno ordinario che permette esclusivamente di effettuare operazioni di consultazioni;

- uno “dispositivo”, col quale effettivamente eseguire le operazioni.

Per accedere al 730 precompilato occorre il PIN dispositivo.

Accesso 730 precompilato con NOiPA

Si può accedere al modello 730 precompilato anche con l’utenza riservata a NOiPA, i servizi online del Portale della Pubblica Amministrazione.

Per la registrazione a NOiPA basta seguire le istruzioni riportate sul sito (https://noipa.mef.gov.it/documents/10179/a40f1323-11f2-4d5c-b643-5c1a744d0134), ma si precisa che la registrazione al Portale è riservata solo ai dipendenti della Pubblica Amministrazione.

730 precompilato tutore o genitore

Per chi ha un tutore nominato dal Giudice tutelare, la dichiarazione precompilata deve essere presentata proprio dal tutore. Stessa cosa per i minori tenuti a presentare la denuncia dei redditi: in tal caso sono i genitori ad assolvere al loro obbligo dichiarativo. Come vi accedono?

In entrambi i casi tramite le credenziali Fisconline o Entratel, insieme ad una specifica delega che sarà rilasciata presso gli uffici dell’Agenzia delle Entrate.

In mancanza delle credenziali Fisconline o Entratel, si dovrà procedere alla propria registrazione ai servizi telematici.

Precompilata eredi

Alla precompilata 2023 è possibile accedere anche da parte di eventuali eredi del contribuente de cuius; si può accedere come erede se si presenta la dichiarazione di una persona deceduta.

In questo caso per entrare bisogna essere in possesso del proprio SPID o le proprie credenziali di Fisconline.

Delega a persona di fiducia: novità dal 2023

Dal 2023 sono state ulteriormente semplificate le procedure per consentire al contribuente di richiedere l’abilitazione di una persona di fiducia ad accedere alla propria dichiarazione precompilata.

Da quest’anno il modulo per abilitare la “persona di fiducia” può essere presentato dal soggetto interessato:

- online tramite una specifica funzionalità web messa a disposizione all’interno dell’area riservata, nella sezione “Profilo utente/Autorizzazione soggetti terzi”;

- oppure di persona, infatti il modulo può essere presentato sempre dal soggetto interessato tramite PEC, direttamente presso qualsiasi Ufficio territoriale

- o mediante il servizio on line di videochiamata.

- se l’interessato è impossibilitato a presentare il modulo a causa di patologie, il modulo può essere presentato direttamente dalla “persona di fiducia” presso un qualsiasi Ufficio territoriale.

Il nuovo modulo per l’abilitazione della persona di fiducia, nonché per le richieste di accesso da parte dei rappresentanti legali (genitore, tutore, amministratore di sostegno, curatore speciale) é allegato al provvedimento del 17 aprile 2023.

Mancata predisposizione del 730 precompilato

Può accadere che una volta entrati, l’Agenzia delle Entrate non ha predisposto la dichiarazione precompilata perché ad esempio il Fisco non disponeva di nessun dato per poterlo inserire nella denuncia dei redditi precompilata.

In tal caso l’Agenzia delle Entrate offre sempre la possibilità di presentare la dichiarazione dei redditi attraverso l’applicazione web. Dopo aver inserito le credenziali, si visualizzerà un messaggio con l’avviso che la dichiarazione precompilata non è stata predisposta e che si può compilare comunque la dichiarazione senza alcun dato precompilato, a eccezione dei dati anagrafici.

Area dedicata Dichiarazione Precompilata

Per accedere all’area dedicata al modello 730 precompilato 2022 sul sito dell’Agenzia delle Entrate seguire i seguenti link:

- Accesso al 730 precompilato: link

- Accesso alle istruzioni e a tutte le altre informazioni disponibili: link

Dichiarazione Precompilata 2023 – Guida AdE

In allegato la guida alla Dichiarazione Precompilata 2023 a cura dell’Agenzia delle Entrate.

La dichiarazione precompilata 2023 - Guida AdE (2,4 MiB, 824 hits)

La dichiarazione precompilata 2023 - Guida AdE (2,4 MiB, 824 hits)

Consulente del Lavoro iscritto al n. 238 dell'albo provinciale di Campobasso [Link all'albo di categoria], fondatore e direttore di Lavoro e Diritti. Laurea in Economia Aziendale conseguita presso l'Università degli Studi di Teramo. Iscritto nell'elenco speciale dell'Albo dei Giornalisti del Molise. Da quasi venti anni mi occupo di gestione del personale soprattutto per aziende medio piccole e per i più disparati settori. Negli anni mi sono specializzato anche in Previdenza e Welfare, aiutando e informando migliaia di lavoratori attraverso il sito e i canali social collegati.